Сайт использует файлы cookie для корректной работы, защиты форм от ботов и анализа посещаемости.

Продолжая пользоваться сайтом, Вы соглашаетесь с условиями

Политики использования cookie.

Многие автовладельцы при оформлении полиса ОСАГО не обращают внимание на то, каким образом складывается стоимость их страхового полиса. При этом часть из них замечает, что при схожих параметрах (стаж, мощность двигателя и т.п.) стоимость полиса у знакомого человека существенно выше или ниже. Откуда такая разница в цене и что такое коэффициент бонус-малус?

Коэффициент бонус-малус (КБМ) - один из поправочных коэффициентов, учитывающий безаварийность водителей. Целью введения данного коэффициента является поощрение безаварийных водителей и "наказание" тех, кто становился виновником ДТП.

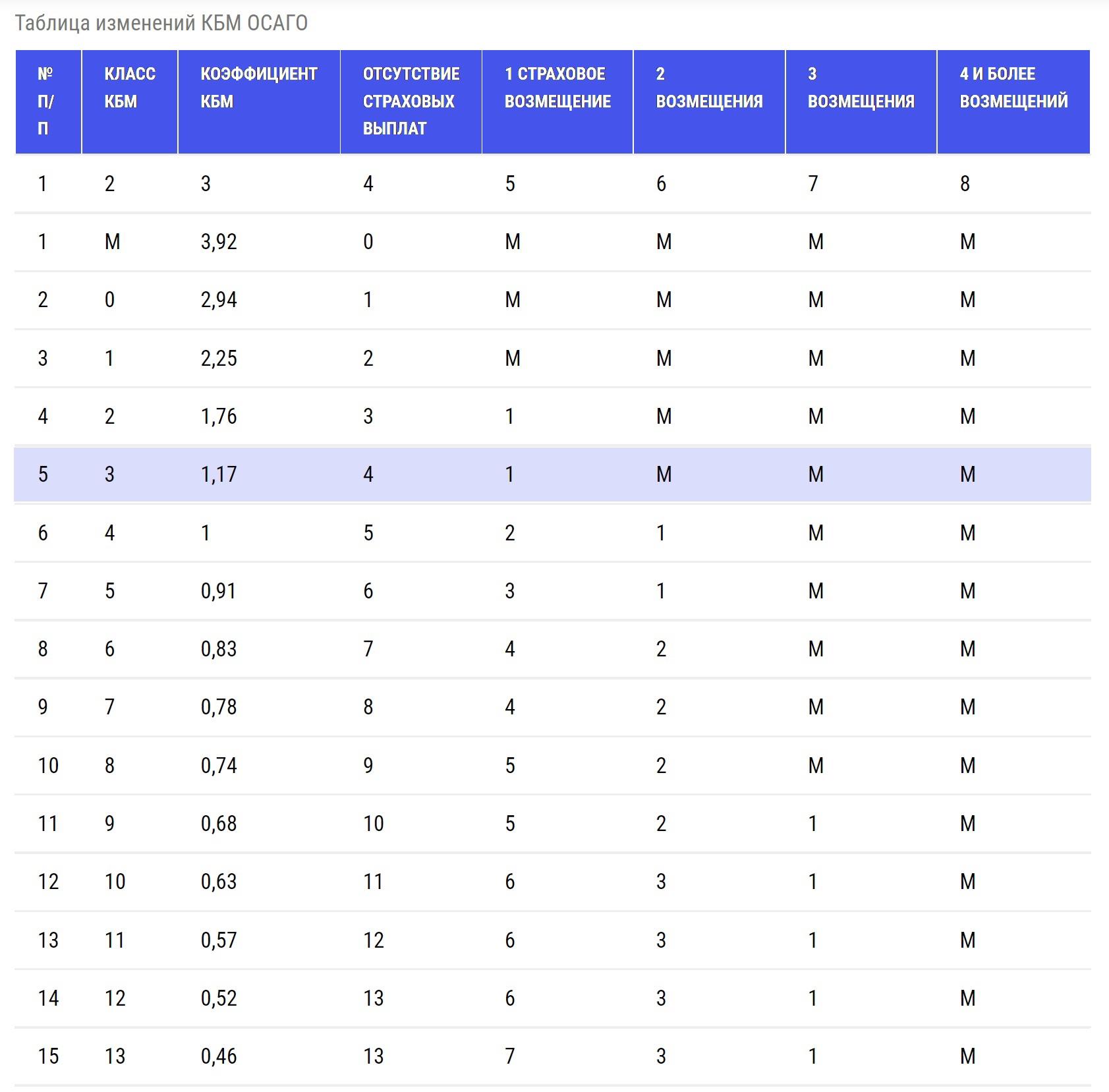

Проще всего объяснить алгоритм определения КБМ по специальной таблице.

Когда Вы впервые покупаете ОСАГО и у Вас нет истории страхования, Ваш КБМ равен 1.17 (класс 3), т.е. цена страховки выше на 17%. Уже через год страхования, если Вы не стали виновником ДТП, Вам присваивается 4 класс КБМ, и коэффициент уже равен 1. Далее за каждый год безаварийного вождения Ваш класс увеличивается на одну позицию, и уже начинает копиться скидка. Максимальная скидка - 54% за 10 лет безаварийной езды.

Пока мы рассматривали только оптимистичный вариант развития событий. А что же будет с Вашим КБМ, если Вы станете виновником ДТП?

По таблице определения КБМ легко можно определить свой коэффициент. Допустим, у Вас был 5 класс (коэффициент 0.91 или иными словами скидка 9%). Если в течение года Вы стали виновником одного ДТП, то Вам присваивается начальный 3 класс, т.е. при продлении ОСАГО вместо скидки в расчёте будет применён начальный повышающий коэффициент 1.17. Если же имея 5 класс бонус-малуса за год Вы "накосячили" дважды, то на следующий год Вам будет присвоен 1 класс с коэффициентом 2.25. Для самых аварийных водителей существует класс М, с которым полис будет почти в 4 раза дороже (коэффициент 3.92).

У нас часто спрашивают, влияют ли на Ваш КБМ аварии не по Вашей вине? Нет, не влияют, вне зависимости от их количества.

Важно также понимать, как именно определяется КБМ по договору ОСАГО.

Если в полис вписывается несколько водителей, и у каждого из них свой КБМ, то общий КБМ по договору ОСАГО равен максимальному из них. К примеру, в ОСАГО вписывают двух водителей, у одного КБМ = 0.57 (скидка 43%), у второго КБМ = 0.91 (скидка 9%). В этом случае максимальный коэффициент равен 0.91, т.е. можно будет рассчитывать только на скидку 9%.

Если же список допущенных к управлению лиц неограниченный, то КБМ всегда будет равен 1.17.

Важная деталь: в случае ограниченного списка допущенных к управлению КБМ каждого водителя привязывается и определяется по данным водительского удостоверения. Поэтому если Вы несколько лет подряд делали страховку на неограниченное количество лиц, а потом решили, всё-таки, приобрести ограниченный полис, то скидка за предыдущие годы по неограниченной страховке учитываться не будет.

Узнать свой КБМ по базе РСА можно в специальном разделе нашего сайта - поиск и восстановление КБМ. Там же можно подать заявку на его восстановление, если Вы считаете, что коэффициент в базе РСА некорректный. Стоимость восстановления - 500 руб.

Рассчитать стоимость ОСАГО с учётом Вашего КБМ Вы можете с помощь нашего калькулятора ОСАГО. С его помощью Вы за пару минут сможете сравнить стоимость полиса в ведущих страховых компаниях и оформить электронный полис.

Комментарии (1)

Оставить комментарий